Юрий Богатырь, Валерия Ивашкина

3 апреля в публичном доступе оказались так называемые "панамские документы". Это документация юридической фирмы Mossack Fonseca в Панаме, которая занималась регистрацией офшорных компаний. Огромный массив данных, был передан немецкой газете Süddeutsche Zeitung, которая впоследствии поделилась им с Международным консорциумом журналистов-расследователей (ICIJ). Украинские журналисты Дмитрий Гнап и Анна Бабинец на основании "панамских документов" опубликовали фильм "Двойная жизнь президента". Расследование вызвало неоднозначную реакцию у экспертного сообщества. 5 апреля был созван Редакционный совет "Громадського ТВ", который дал оценку эмоционально окрашенным фрагментам расследования, а также отметил недостаточно детализированные комментарии финансистов и юристов.

Сам Петр Порошенко, выступая в Токио, попросил отделить его от других участников скандала Panama papers, так как его компания создавались для передачи бизнеса в управление. "Я сделал это не для минимизации налогов, это было полностью публичное действие. Это предприятие не получило ни одного пенса из Украины", – заявил он на пресс-конференции в Токио в среду.

"Страна" ознакомилась с украинской частью документов "Панамагейта" и с помощью юристов объясняет, что означают обнародованные документы и какие после их прочтения возникают вопросы к президенту.

Эпизод 1. Предыстория

2 апреля 2014 года в интервью немецкой газете Bild Петр Порошенко заявил: "если меня изберут, я продам Roshen. Как Президент Украины я хочу и буду заботиться исключительно о благосостоянии страны".

7 июня 2014 года прошла инаугурация Президента Украины Петра Порошенко. В своей присяге он сказал, что обязуется "отстаивать права и свободы граждан, соблюдать Конституцию Украины и законы Украины, исполнять свои обязанности в интересах всех соотечественников, повышать авторитет Украины в мире".

4 августа 2014 года, согласно OCCRP, старший сотрудник юридической конторы Dr. K. Chrysostomides & Co LLC Джордж Иоанну направил в учредительный отдел фирмы Mossack Fonseca электронное письмо с просьбой зарегистрировать новую компанию в интересах "человека, связанного с политикой".

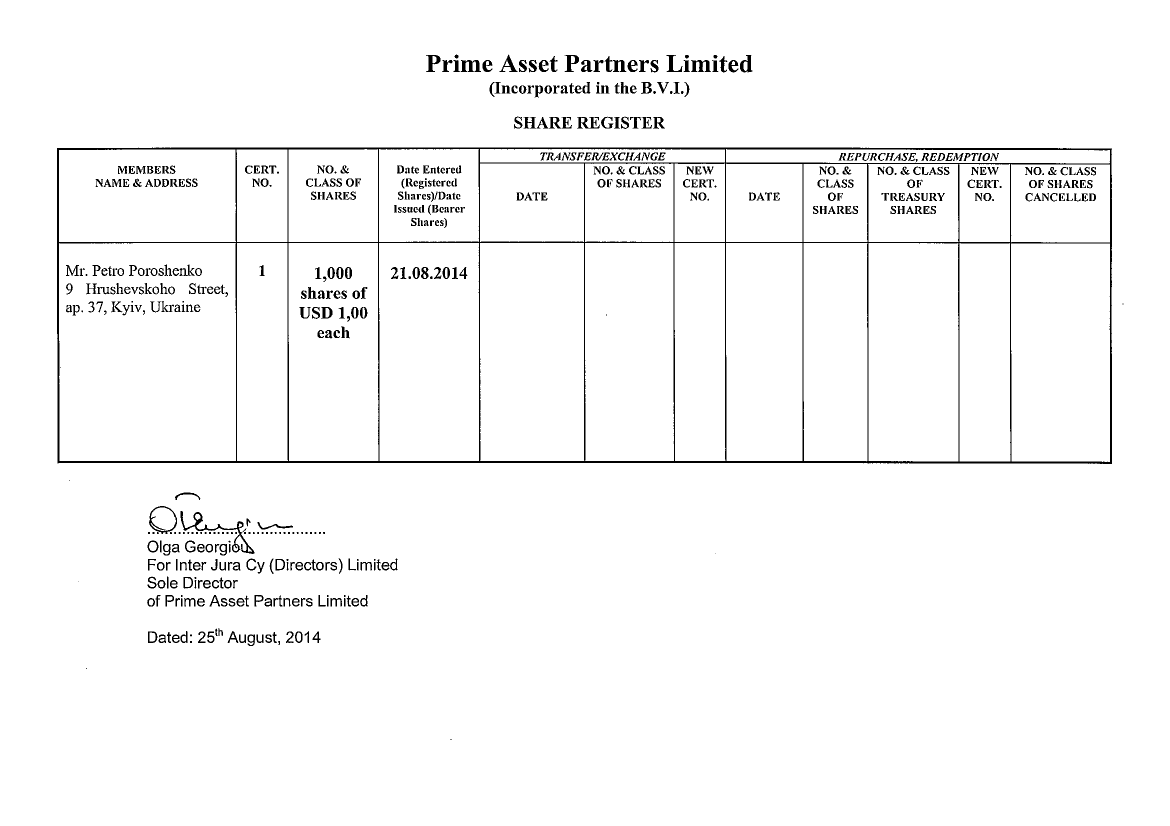

21 августа 2014 года, согласно Реестру акционеров компании Prime Asset Partners Ltd. (далее - PAP Ltd.), зарегистрированной на Британских Виргинских Островах П.Порошенко стал единоличным зарегистрированным собственником 1 тысячи выпущенных акций, номинальной стоимостью 1 доллар каждая.

26 августа 2014 года, Inter Jura Cy (Services) Ltd, корпоративный директор PAP Ltd., принял решение о выпуске сертификата акций №1 на имя П.Порошенко, подтверждающий выпуск 1000 акций.

15 сентября 2014 была зарегистрирована дочерняя компания PAP Ltd - кипрская компания CEE Confectionary Investments Limited (далее - CEECI Ltd.), что подтверждается выпиской из кипрского реестра. Компания имеет уставной капитал 2000 евро поделенный на 2000 акций, все из которых были выпущены. Компания зарегистрирована под номером HE335812 по адресу Lampousas 1, 1095, Никосия, Кипр – то есть в офисе юридической фирмы Dr. K. Chrysostomides & Co LLC, соответственно эта компания должна была платить за предоставление ей юридического адреса.

17 декабря 2014 года в Нидерландах было подписано нотариальное решение об учреждении (“deed of incorporation”) компании Roshen Europe B.V. (далее - RE BV) – дочерней компании Кипрской CEECI Ltd, что подтверждается выпиской из торгового реестра Нидерландов. 18 декабря 2014 года RE BV была внесена в голландский реестр. Размер выпущенного капитала – 85 долларов, при этом по состоянию на дату получения выписки (24 марта 2016 года) он не был оплачен. Компания зарегистрирована по адресу Hoogoorddreef 9, 1101 BA, Amsterdam. По данному адресу в Амстердаме находятся офисы компании Регус, а значит компания (или кто-то за нее) должен оплачивать счета Регуса за предоставление офиса.

20 ноября 2015 года в интервью Deutsche Welle П.Порошенко заявил: "Я - единственный украинский Президент, который передал свои активы в независимый трастовый фонд с достойной репутацией. И я думаю, что это по-европейски, когда страна в состоянии войны и никто не хочет покупать бизнес". То есть по версии П.Порошенко, активы были уже переданы в трастовый фонд по состоянию на 20 ноября 2015 года.

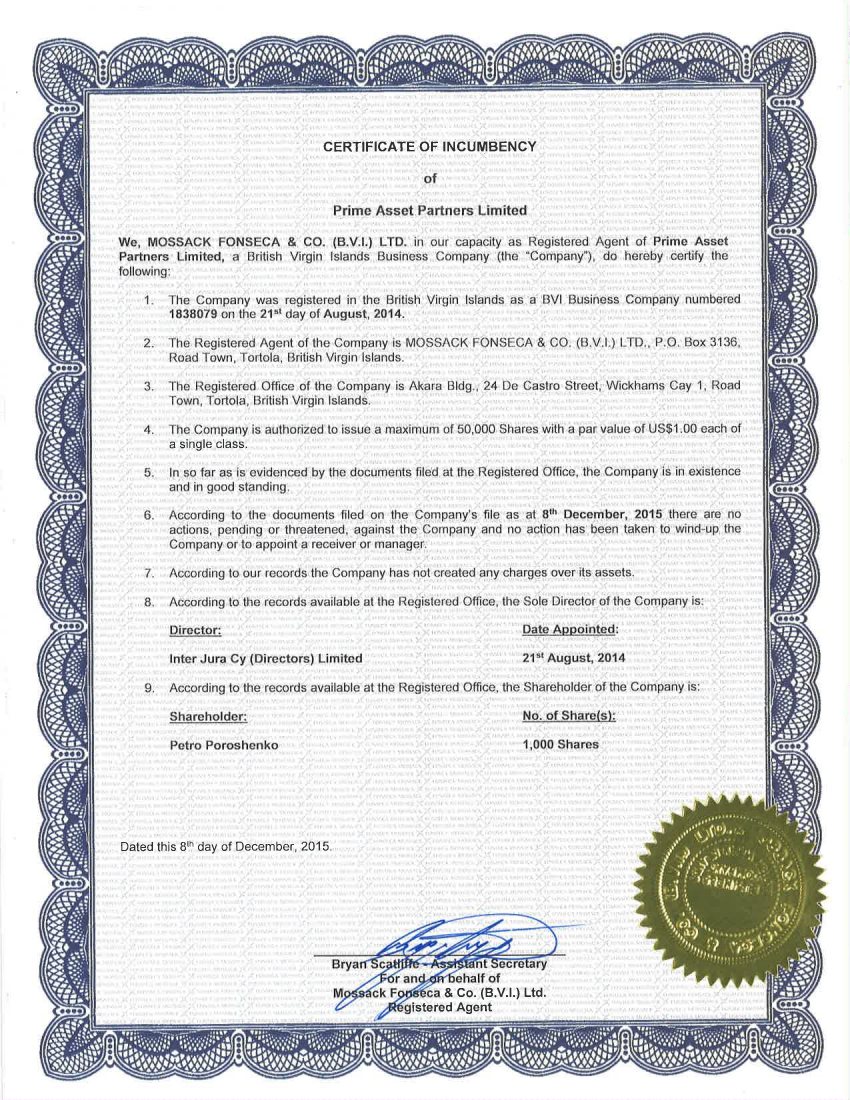

8 декабря 2015 года компанией PAP Ltd. была получена справка о полномочиях должностных лиц ("certificate of incumbency"), в которой указано, что П.Порошенко является единоличным зарегистрированным собственником 1 тысячи выпущенных акций PAP Ltd, номинальной стоимостью 1 доллар США каждая. Номер компании в государственном реестре – 1838079.

22 марта 2016 года, в письме от ICU, финансовых советниками акционеров Рошен, сказано, что попытки продать Рошен продолжается, но пока безуспешны. В том числе потому что "в целом объем иностранных инвестиций в Украину стремительно упал с 10 миллиардов долларов в 2007 году до 0,8 миллиардов в 2015 году" (п.3). Кроме того, в ICU подтвердили в п.4 письма, что осенью 2014 года на Кипре была зарегистрирована компания CEECI Ltd., которая, в свою очередь, учредила в Нидерландах RE BV.

Также, письмо косвенно подтверждает, что по состоянию на 22 марта 2016, Рошен не был передан в "слепой траст" Ротшильдов – в п.6 письма Макар Пасенюк пишет, что "доля в Рошен будет передана в траст после того как все юридические формальности будут завершены". Это заявление противоречит заявлению П.Порошенко от 20 ноября 2015 года.

30 марта 2015 года П.Порошенко подал декларацию за 2014 год, в которой владение акциями компании PAP Ltd указано не было. 30 марта 2016 года П.Порошенко подал декларацию за 2015 год, где также не указал владения акциями PAP Ltd.

4 апреля 2016 года Макар Пасенюк заявил о том, что договор о передачи доли президента Украины Петра Порошенко в Рошен в "слепой траст" (доверительную собственность) был подписан 14 января 2016 года. Это заявление противоречит как словам Президента от ноября 2015 года так и письму самого Макара Пасенюка от 22 марта 2016 года.

Стороной договора о передачи активов Рошен в "слепой траст", по словам Пасенюка, выступила PAP Ltd, а значит в траст должны были быть переданы акции кипрской компании CEECI Ltd. Наша редакция получила свежую выписку из государственного реестра Кипра, которая подтверждает, что по состоянию на 5 апреля 2016 года единственным акционером кипрской компании CEECI Ltd до сих пор является личная островная компания Петра Алексеевича Порошенко PAP Ltd. А если акционер кипрской компании не изменился, то ни в какой траст никакие активы переданы не были.

Выписка из гостреестра Кипра о CEECI Ltd, Department of Registrar of Companies and Official Receiver

Эпизод 2. Украинские налоги

Согласной официальной странице SMIDA, по состоянию на 5 апреля 2016 года, украинская ООО "Центрально-Европейская Кондитерская Компания" (далее – ООО "ЦЕКК") аккумулировала на себе (прямо и через Дочернее предприятие "Кондитерская Корпорация Roshen) активы Группы Рошен - 89,19% ПАО "Мариупольская кондитерская фабрика Roshen, 97% ПАО "Киевская кондитерская фабрика Roshen, 80,7% ПАО "Кременчуцкая кондитерская фабрика Roshen, 96,6% ПАО "Винницкий молочный завод Roshen.

Кроме того, ООО "ЦЕКК" принадлежат 99,9% ОАО "Липецкой кондитерской фабрики Roshen (номинальная стоимость – около 129 млн рублей).

В 2015 году в составе учредителей ООО "ЦЕКК" произошли изменения. 85% компании с уставным капиталом 601 000 грн, были выкуплены у голландской RE BV у ПАО "ЗНКИФ "Прайм Эссетс Кэпитал" - инвестфонда Петра Порошенко.

В статье, разоблачающей журналистов и обеляющих Президента, глава ОО "Реформы против коррупции" Анатолий Родзинский описывает эту сделку так: "поскольку часть, принадлежащая Порошенко, в уставном капитале в ООО "Центрально-европейская кондитерская компания" была продана по номинальной стоимости, то налоговые обязательства у Порошенко возникнуть не могли, что опровергает утверждение журналистов о якобы имевшем место уклонении от уплаты налогов в Украине. Эти обвинения тем абсурдны, что фактически Порошенко переложил фабрику из своего украинского кармана, в свой же нидерландский - уплата налогов на этой, чисто технической операции, была бы странной."

Действительно, Порошенко по-сути переложил все свои фабрики "из левого кармана в правый". Если бы не одно "но". В статье 39 Налогового кодекса Украины указано, что "плательщик налога, который принимает участие в контролируемой операции, должен определять объем его налогооблагаемой прибыли согласно принципы "вытянутой руки". То есть так, как если бы сделка проходила между "посторонними" продавцом и покупателем и по рыночной цене.

По словам гендиректора Roshen Вячеслава Москалевского, Петр Порошенко оценивает всю Группу Рошен, с фабриками в Украине и за рубежом в 3 млрд долларов США. Nestle предлагала купить Рошен за 1 млрд долларов США.

Вернемся к нашей сделке в Украине. Если Родзинский говорит правду и ООО "ЦЕКК" было продано по номинальной стоимости, то получается, что актив рыночной стоимостью от 1 до 3 млрд долларов был продан инвестфондом Порошенко голландской компании Порошенко за… 510 850 грн! То есть меньше чем за 20 тысяч долларов США! Конечно же, об уплате каких-либо налогов в Украине речи не идет.

Если бы сделка прошла в Украине по рыночной цене, то инвестфонд Порошенко должен бы был уплатить 18% налога на прибыль от настоящей стоимости продажи. А это – от 180 до 540 млн долларов США! Очевидно, что г-н Насиров должен поинтересоваться деталями сделки и провести тщательное расследование этой операции, о результатах которого должен публично отчитаться.

Вероятная структура владения Roshen исходя из документов в открытом доступе, "Страна.ua"

Здесь необходимо уточнить, что по законодательству Украины, ПАО "ЗНКИФ "Прайм Эссетс Кэпитал" освобождается от уплаты налога на прибыль до момента завершения работы и выплаты дивидендов (обычно подобные фонды создаются на определенный срок). Но это не имеет никакого значения, поскольку сделка позволила избежать налогов как в этом году так и во всех последующих.

Итак, миллиардный актив приобретает зарегистрированная в Нидерландах компания Петра Порошенко - RE BV. Но как? Ведь согласно выписки из реестра, устав компании составляет лишь 85 долларов США (и те – не оплачены). Более того, юристы П.Порошенко из юридической фирмы "Авеллум" в п.4 своего письма вообще утверждают, что "банковские счета не открывались и не совершались какие-либо финансовые операции".

Что ж, это чудо могло произойти лишь в двух случаях.

Первый – компании RE BV кто-то одолжил немного денег. Но кто? Банк бы не дал денег пустой компании. Значит или кто-то из окружения Президента порадовал его небольшим займом (что можно расценивать как взятку) или у Петра Алексеевича есть еще одна или несколько компаний за рубежом, которые он забыл указать в декларации и на которых скопилось некоторое количество средств.

Второй – никаких денег RE BV не платила и подписала договор с отсрочкой платежа. А это значит лишь то, что даже в случае передачи всех иностранных активов в "слепой траст", инвестфонд Порошенко сможет отсудить все активы обратно за неуплату средств по очевидно заниженному договору купли-продажи. Такой себе "план Б" для выхода из любого траста.

Эпизод 3. Декларация президента

Согласно Статьи 47 (1) Закона Британских Виргинских Островов "О компаниях" акции компании выпускаются в обмен на некую выплату (денежную или в иной форме). Это означает, выпущенные в пользу П.Порошенко 1000 акций номинальной стоимостью 1 доллар каждая. Обязательство по оплате акций могли быть еще не выполнены П.Порошенко после полутора года с момента учреждения компании (что встречается крайне редко) и он все еще "должен" компании указанную сумму. Но если деньги были оплачены, то оплатить он их мог лишь двумя путями - 1) он заплатил за акции сам; или 2) кто-то заплатил за него.

Каждый из двух вариантов влечет дополнительные вопросы к П.Порошенко.

Версия 1 – перечислил средства на оплату акций из Украины. Судя по документам, акции компании выпускались непосредственно на имя П.Порошенко – он указан первым и единственным акционером, он является владельцем сертификата акций №1. В данном случае, однако, П.Порошенко, как гражданин и налоговый резидент Украины, должен был выполнить требования валютного законодательства Украины к прямым инвестициям, а именно Постановление НБУ №122 и получить индивидуальную лицензию Национального Банка Украины на совершение такой инвестиции. Хочется верить, что Президент страны не пошел бы на нарушение валютного законодательства.

Иначе, ему грозил бы штраф на сумму самой инвестиции, в соответствии с п.2 ст.16 Декрета КМУ №17.

Версия 2 – средства были оплачены третьим лицом. Возможно, что П.Прошенко не сам оплатил акции, а за него это сделал кто-либо, т.е. по-сути подарил П.Порошенко 1000 долларов США. В этом случае, П.Порошенко должен был задекларировать этот подарок в 2014 году и заплатить соответствующий налог на прибыль физических лиц с указанного подарка. Кроме того, подобный подарок мог бы быть расценен как взятка. Единственное преимущество подобного сценария – никто не сможет обвинить Президента в нарушении валютного законодательства.

Любой из описанных сценариев получения акций компании PAP Ltd. влечет за собой необходимость декларирования указанных акций.

Согласно справке о полномочиях должностных лиц ("certificate of incumbency"), которая была опубликована в ходе утечки, П.Порошенко был не бенефициаром, а непосредственным зарегистрированным собственником. Акции компании PAP Ltd. были выпущены в количестве 1000 штук, номинальной стоимостью 1 доллар каждая.

Указанные акции компании PAP Ltd. П.Порошенко был обязан указать графе 47 и 48 декларации – "номинальная стоимость ценных бумаг", в том числе "приобретенных в отчетном году". Как того требует Закон Украины "Об основах предотвращения и противодействия коррупции".

Ввиду значительного резонанса, Национальное Агентство по Вопросам Противодействию Коррупции обязано, в соответствии Законом Украины о "Противодействии коррупции" провести полную проверку декларации П.Порошенко. В случае подтверждения, по результатам проверки, недостоверных ведомостей в декларации, Национальное Агентство обязано уведомить о таких фактах руководителя соответствующего государственного органа (очевидно, в данном случае – самого П.Порошенко) и специального уполномоченного субъекта в сфере противодействия коррупции. А также наложить на него административный штраф по статье 172-6 КоАП Украины "Нарушение требований финансового контроля".

Эпизод 4. Номинальная стоимость акций

4 апреля 2016 года, комментируя обвинения в отсутствии в декларации П.Порошенко о доходах, расходах и обязательствах финансового характера за 2014-2015 годы информации о создании PAP Ltd, старший советник юрфирмы "Авеллум" пояснил, что компания первоначально ошибочно была создана с номинальной стоимостью акции $1. "К сожалению, это было технической ошибкой, потому что для существования структуры не планировалось никаких непосредственных выплат для акционера. И на следующий день после создания ошибка была исправлена, и акции были перевыпущены на акции без номинальной стоимости", – сказал, В.Медеведев, продемонстрировав соответствующий сертификат №2 от 22 августа 2014 года.

Однако другие документы заставляют усомниться в словах юриста. По его словам, ошибка была исправлена, а новый сертификат акций выпущен 22 августа 2014 года. Согласно документам, 26 августа 2014 года Inter Jura Cy (Services) Ltd в качестве директора компании PAP Ltd. приняла решение о выпуске сертификата акций №1 в пользу П.Порошенко, в котором указано о выпуске 1000 акций номинальной стоимостью 1 доллар каждая. То есть 4 дня после предполагаемой "технической ошибки".

Более того, заявление юристов "Авеллум" опровергает справка о полномочиях должностных лиц ("certificate of incumbency") от 8 декабря 2015 года, в которой указано, что П.Порошенко является единоличным зарегистрированным собственником 1 тысячи выпущенных акций PAP Ltd, номинальной стоимостью 1 доллар США каждая.

Справка о полномочиях должностных лиц PAP Ltd, OCCRP

Возможно, в результате скандала, адвокатам пришлось обратиться к кипрским директорам и те согласились "задним числом" выпустить новый сертификат акций и может быть даже обновить реестр акционеров. Если это так, то эти действия будут считаться служебным подлогом и подлежать расследованию на Кипре.

Эпизод 5. Вопросы к президенту

Поскольку скандал вокруг Президента Украины обрастает все большими подробностями и негативно влияет на имидж Украины, мы любезно просим Президента ответить на наши вопросы и полностью снять дискуссию вокруг этой темы:

Кто и с какого счета оплачивает счета за услуги кипрских юристов, которые оказываются П.Порошенко и компании PAP Ltd? Напомним, компания имеет лишь 1000 долларов уставного капитала (а по версии юристов Порошенко даже этих средств там нет). Кроме того, юристы "Авеллум" утверждают, что банковский счет компанией не открывался.

Если, как утверждают юристы "Авеллум", выпуск сертификата акций PAP Ltd. на 1000 акций номинальной стоимость 1 доллар каждая было лишь "технической ошибкой" - может ли П.Порошенко предоставить исправленный сертификат акций №2 от 22 августа 2014 года и реестр акционеров PAP Ltd. по состоянию на сегодня?

Какая компенсация ("consideration") была выплачена Петром Алексеевичем Порошенко или третьим лицом взамен на выпущенные ему акции, как того требует законодательство БВО?

Кто и с какого счета оплачивает счета за аренду офиса Регус в Амстердаме и услуги голландских юристов, которые оказываются компании RE BV? Напомним, уставной капитал компании лишь 85 долларов США и те – не оплачены. Кроме того, юристы "Авеллум" утверждают, что банковский счет в компании не открывался.

Какова стоимость продажи акций ООО "ЦЕКК" при продаже с ПАО "ЗНКИФ "Прайм Эссетс Кэпитал" на RE BV? Какая стоимость продажи была переоформлена в бухгалтерских документах ПАО "ЗНКИФ "Прайм Эссетс Кэпитал"?

Как RE BV смогло оплатить стоимость покупки ООО "ЦЕКК"? Привлекались ли заемные средства RE BV для приобретения ООО "ЦЕКК" и если да, то кто является кредитором? Напомним, юристу "Авеллум" утверждают, что банковский счет не открывался.

В случае передачи Группы Рошен в траст, получали ли участники сделки разрешение Антимонопольного комитета Украины на концентрацию?

Кроме того, мы призываем Национальное агентство, Государственную налоговую службу и Национальный Банк Украины начать официальные расследования по фактам, изложенным в СМИ.

Послесловие

Какой сигнал дает украинским олигархам Президент и сможет ли он упрекнуть их в уклонении от уплаты налогов, если сам, судя по всему, использует подобные схемы? Какой сигнал он дает украинскому обществу, находя юридические заковырки и не декларируя прозрачно всю свою собственность? Могут ли меры по деофшоризации и деолигархизации быть эффективными, если Президент страны – олигарх с оффшором?

{kind=link}

{kind=link}