Как исправить кредитную историю и узнать, не оформил ли на тебя кто-то займ. Главные правила и советы

Украинцы стали чаще проверять свои кредитные истории и добиваться внесения в них правок.

После того как банки начали активнее отказывать физлицам в выдаче кредитов, о чем уже писала "Страна", люди разворачивали целые расследования и выясняли, что не так с их досье в кредитных бюро. Даже ходили ради этого по судам.

Тенденцию подтвердили "Стране" в двух крупнейших бюро кредитных историй.

В Первом всеукраинском бюро кредитных историй нам сообщили, что число обращений населения за собственными досье за 2020 год выросло на 10%. А в Украинском бюро кредитных историй - вообще на 40%.

"Был получен 1 миллион кредитных историй", - говорит "Стране" директор УБКИ Богдан Пшеничный.

Что такое бюро кредитных историй?

Всего в нашей стране четыре бюро кредитных историй:

Первое всеукраинское бюро кредитных историй;

Украинское бюро кредитных историй;

Украинское кредитное бюро;

Международное бюро кредитных историй.

По сути, это гигантские базы данных, в которые стекается информация о каждом кредите, полученном кем-либо. Это и простые люди (физлица), и физлица-предприниматели (ФЛП, ФОПы - Укр.), и юрлица.

Стоит одолжить хоть копейку в кредитно-финансовом учреждении (банк, кредитный союз, финансовая или лизинговая компания и пр.), и в кредитном бюро появится соответствующая запись об этом.

Система работает так: как только заемщик подписывает кредитный договор, его кредитор сразу извещает об этом факте кредитное бюро, и на человека открывается персональное досье или кредитная история.

А дальше в ней фиксируется каждое телодвижение по кредиту. Вы взяли еще один кредит - об этом сообщили, вы внесли/не внесли по нему платеж (по графику или с опережением) - тоже сообщили, у вас образовалась просрочка или насчитаны пени/штрафы - эти сведения также появятся в файле. Еще там будут собираться данные о запросах. Кто (какая организация), сколько раз и для чего запрашивал историю заемщика.

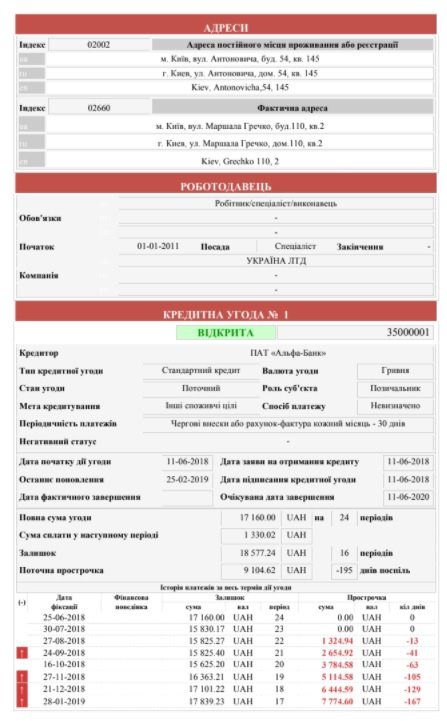

Кредитная история заемщика содержит следующие блоки информации:

- Идентификационные данные: ФИО, дата рождения, ИНН, паспортные данные, семейное положение, место рождения и т.д.

- Контактные данные: место прописки/фактического проживания и контактные номера телефонов/e-mail.

- Информация о кредитных соглашениях: дата предоставления кредита, сумма кредита, цель кредита, вид кредита и т.д.

- Информация о поручителях или данные по обеспечению кредита.

- Платежная дисциплина: отражение взносов по кредитам, информация о наличии просроченной задолженности, количество дней просрочки.

- Реестр запросов кредитной истории - название учреждения, когда запрашивало данные, с какой целью.

Вот наглядный пример:

.jpg)

Первые бюро стали появляться в Украине еще в далеком 2003 году, и сведения накапливаются с тех пор. Их агрегируют и предоставляют множеству структур и организаций (не только кредитных). А люди всегда могут проверить свое кредитное досье и добиться внесения в него правок, если там неверная информация.

"Страна" выясняла, как человеку получить и исправить свою кредитную историю. И почему это нужно делать даже тогда, когда вы не планируете брать кредитов.

Почему исправляют истории

Люди запрашивают/проверяют свои кредитные истории в разных ситуациях. Кто-то просто щепетильно относится к своей репутации, а кто-то - обжегся в банке или финансовой компании на кредитном запросе. Раз или два подал заявку на заем и получил отказ, после чего стал интересоваться, что о нем думает кредитное сообщество.

"Физические лица обращаются в бюро с вопросом о внесении изменений и уточнения данных кредитной истории по разным причинам, которые могут быть связаны, например, с изменением персональных данных (изменения в паспорте, места жительства, контактных данных) или внесением изменений по состоянию кредитов", - рассказала "Стране" председатель правления Первого всеукраинского бюро кредитных историй Антонина Паламарчук.

Специалисты уверяют, что чаще всего в кредитные досье вносятся косметические правки.

"Большая часть обращений касается небольших корректив в кредитной истории. Клиенты хотят видеть как можно быстрее свежую информацию о погашении или закрытии кредита в своей кредитной истории или оспаривают информацию о какой-то просрочке", - подтвердил Богдан Пшеничный.

Можно выделить несколько причин, по которым люди добиваются исправлений в своих кредитных историях:

- Изменение персональных данных (смена места жительства, паспорта и пр.).

- Ошибки и технические сбои. Может сказаться человеческий фактор: банкиры по оплошности могут внести неверные данные в кредитное досье человека. Такое редко случается на ровном месте. Чаще - если совпадают имена их клиентов или прочие личные данные. Скажем, если попадается два подряд заемщика по фамилии Шевченко, и при вводе/обработке данных, сведения могут перепутать.

- Оперативное обновление данных. Далеко не все банки или финансовые компании оперативно вносят данные о каждом своем заемщике. Бывают задержки. Иногда они вредят заемщикам: человек погасил кредит в одном учреждение, и обратился за новым - в другое. Чтоб снова одалживать деньги ему важно поскорее получить запись о закрытии старого долга, а финансисты тянут с этим из-за недосмотра или бюрократических проволочек. Тогда людям приходится подключатся к процессу. Они обращаются в бюро кредитных историй, предоставляют справку о погашении кредита, и настаивают на внесение данных о выплате.

"Обычно вопросы со своевременным обновлением информации возникают к кредиторам, которые находятся в стадии ликвидации (за последние шесть лет в Украине была закрыта половина банков, - Ред.). Они могут с опозданием обновлять сведения по кредитным соглашениям", - объяснила Антонина Паламарчук.

- Спорные ситуации. Человек может не соглашаться с банком в части погашения кредита. Заемщик может совершить все платежи, но не заместить в договоре пункта "мелким шрифтом", где говорится о дополнительной комиссии. То есть человек думает, что все погасил, а кредитор ждет еще один платеж и насчитывает на него пеню или штраф. Сумма может даже небольшой - 200-300 гривен. Но если в финучреждении об этом не напомнят человеку, то могут возникать серьезные недоразумения и споры.

- Судебные тяжбы. Споры между кредиторами и людьми могут переходить в юридическую плоскость и переноситься в зал суда. Там заемщики будут доказывать, что ничего не должны, а банкиры будут настаивать на обратном, при этом отправлять в кредитное бюро информацию о том, что за человеком числится долг. Из-за такой строки в кредитной истории, украинцу могут повально отказывать в кредитах в прочих организациях.

- Мошеннические действия. Персональные данные и документы человека могут быть похищены/подделаны, а жулики могут взять на них кредит и не погасить. Без ведома человека.

Потому-то украинцам советуют время от времени проверять свои кредитные истории. Это касается многих, что подтверждается объемными базами данных в бюро. Например, в Украинском бюро кредитных историй "Стране" сообщили, что количество досье физлиц на конец 2020 года достигло 24,9 млн, а в Первом всеукраинском бюро кредитных историй - вообще 43,2 млн (всех историй - более 54 млн).

Как исправить кредитную историю

Если вдруг выяснилось, что в кредитной истории содержатся неверные данные - об этом нужно сразу сообщить. Каждый человек или организация, согласно действующему законодательству, имеет права потребовать внесения корректив в свое досье, если информация действительно некорректная.

"Человек может обратиться в банк или к финансовой компании, в которых получал кредиты, к тем, кто допустил ошибку при передаче данных в бюро. Например, своевременно не передали информацию, что кредит погашен. А еще заемщик может обратиться с заявлением непосредственно в бюро", - объяснила Паламарчук.

Заявление в бюро будет взято в работу, но это не значит, что сведения будут править со слов человека. Их будут проверять. Согласно профильному закону, кредитные бюро не имеют права по собственной инициативе или на свое усмотрение изменять досье заемщиков. Не они вносили эти сведения - не им их править. Но они обязаны обратиться к тем, кто подавал сведения для проверки.

"Мы не продуцируем кредитную информацию, мы только агрегируем данные. Потому бюро обязано отправить соответствующий запрос на проверку информации своему партнеру (банку, финансовый компании и пр.). После чего они будут блокироваться или исправляться", - уточнил "Стране" заместитель гендиректора БКИ "Украинское кредитное бюро" Дмитрий Остапчук.

Информаторов (партнеров) у бюро кредитных историй очень много. "Например, к нам в 2020 году подключилось еще 70 партнеров, и их общее число достигло 969 компаний", - рассказал Богдан Пшеничный. Тем не менее бюро быстро выяснит, кто именно внес некорректные, с точки зрения заемщика, сведения, и затребует их пересмотр.

Скорость, с которой будут вноситься изменения, зависит от каждой отдельно взятой ситуации. Если речь идет об информации самого человека - о смене места жительства или паспортных данных (например, заемщица вышла замуж и сменила фамилию/паспорт), а также когда просто нужно обновить данные (скажем, о погашении кредита) - все должно произойти быстро. За день или даже скорее.

Но если выяснится, что все данные скомпрометированы - что мошенники без ведома человека брали на его имя кредиты - то может потребоваться более тщательнее расследование. Даже с подключением правоохранительных органов. Это может затянуться.

Также, как и в случае спора между кредитором и заемщиком. Если идет судебное разбирательство, и каждая из сторон настаивает на своем (что долг есть/нет), то изменения в кредитную историю могут быть внесены только по итогу. После выигрыша одной из сторон либо после подписания мирового соглашения.

"Кредитные бюро могут выступать в судебном процессе лишь в качестве третьей стороны. Изменения в кредитную историю по результатам рассмотрения дела вносит кредитор. Именно его можно обязать это сделать по суду, а не бюро", - подчеркнул Остапчук.

Почем кредитные истории

Цены на услуги кредитных бюро меняются редко, и обычно они стоят не очень много.

"Один раз в год кредитная история предоставляется бесплатно. Повторный ее заказ уже будет стоить 50 гривен. Для физических лиц и ФОПов одинаковые расценки", - сообщил Богдан Пшеничный.

Для юридических лиц - партнеров (банки, кредитные союзы, финансовые компании и пр.) расценки в разы больше. Они редко запрашивают информацию по отдельным лицам. Обычно заключают договор на пакетное обслуживание, чтобы пачками проверять заемщиков перед выдачей кредитов.

"В то же время в 2021 году мы планируем расширить перечень онлайн-услуг для физлиц. Предоставить им возможность проверять легитимность документов (паспорта/ID-карты), данных о физлицах в госреестрах (свыше 30 реестров и баз данных). В том числе проверку информации в реестрах по собственному движимому и недвижимому имуществу", - сообщила Антонина Паламарчук.

Кто узнает о заемщике

Какое-то время кредитные истории людей запрашивали лишь кредитно-финансовые организации, прежде чем одалживать средства. Это банки, кредитные союзы, лизинговые и финансовые компании. Но постепенно число потребителей сильно расширилось.

"Добавились строительные компании, аграрные, транспортные, торговые, коммуникационные и другие. В дальнейшем бюро прогнозирует увеличение количества нефинансовых партнеров", - сказала Паламарчук.

Строительные компании, например, стали продавать квартиры в рассрочку (без банков), потому их интерес понятен. А прочие предприятия при помощи кредитных бюро стали проверять финансовую репутацию своих партнеров-клиентов.

"Обычно кредитными историями интересуются компании, которые поставляют товары/услуги с отсрочкой платежа. Это может быть чуть ли не любой субъект хозяйствования. И транспортные компании, и почтовые операторы, и даже промышленные предприятия", - отметил Дмитрий Остапчук.

Поэтому людям советуют проверять свои кредитные истории не только, когда они планируют оформлять займы. Но и просто так. Ведь неизвестно, кто из партнеров будет наводить справки в будущем.