Со следующей недели правления украинских банков вплотную займутся пересмотром своих ставок по депозитам и кредитам. Как для населения, так и для бизнеса.

Об этом финансисты рассказали сегодня после громкого заявления Нацбанка о резком повышении размера своей учетной ставки - с 10% до 25% годовых.

Этот шаг в НБУ объяснили высокой инфляцией, а также стремлением снизить курс доллара, опустить инфляцию, замедлить "печатный станок" и сэкономить золотовалютные резервы страны.

"Точно будем рассматривать вопрос ставок на следующей неделе. Но будет ли решение о повышении и каким оно будет, пока рано говорить", - сказал "Стране" член правления Ощадбанка, ответственный за розничный бизнес, Антон Тютюн.

Для большинства финансистов 15%-й рост учетной ставки сегодня оказался неожиданным. В XXI веке Нацбанк еще ни разу так резко не взвинчивал свою учетку. Самый большой скачок вверх произошел в марте 2015 года, когда гривня падала и начинался банкопад (тотальное закрытие банков). Тогда ставку повысили на 10,5% годовых: с 19,5% до 30%. На этом уровне ставка продержалась полгода. Более серьезный взлет учетки случался в начале независимости Украины: с 30% до 80% в 1992 году и со 100% до 240% годовых в 1993-м. Однако известно, что на тот момент она не влияла на стоимость гривни и на финансовый рынок, это была теоретическая величина.

Из-за высокой инфляции и негативного влияния войны на украинскую экономику и финансовый рынок почти все ждали от Нацбанка повышения учетной ставки. Однако еще утром большинство прогнозов держалось в рамках от 16% до 20% годовых. Поэтому 25% от НБУ шокировали многих, оказались настоящей неожиданностью. У финансистов уйдет не меньше недели, чтобы переварить это событие, но затем банки начнут повышать свои ставки. Как по депозитам, так и по кредитам.

Что будет с депозитными ставками

Это не значит, что уже завтра вкладчикам поднимут проценты по депозитам сразу до нацбанковских 25%. Во-первых, это лишь ориентир, а во-вторых - потолок, в который банки заложат свой доход и свой интерес. Реальные доходности по вкладам населения будут подниматься медленнее.

"Думаю, в ближайшее время мы уже увидим плавный рост ставок где-то на 2-5% годовых в среднем по рынку с пропорциональным повышением процентов по кредитам", - спрогнозировал "Стране" советник председателя правления "Мегабанка" Андрей Львов.

Это ориентировочный шаг, с которым банки могут поднимать свои ставки - может, раз в 2-3 недели, а может, и раз в месяц. Особенно если НБУ сохранит высокую 25%-ю ставку или снова поднимет ее после следующего заседания своего монетарного комитета, которое намечено на 21 июля.

"Думаю, средние ставки по гривневым депозитам могут закрепиться на уровне 15% годовых. Он должен устроить банки с учетом возможного снижения учетной ставки НБУ в будущем и того, что следующее заседание монетарного комитета пройдет через полтора месяца. А также с учетом того, что на депозитных сертификатах Нацбанка они смогут зарабатывать 23% годовых. При этом финучреждения будут четко следить за своими часовыми корзинами: на какие сроки им привлекать депозиты", - сказал "Стране" финансовый аналитик Василий Невмержицкий.

С апреля банки снижали свои проценты по вкладам населения, и, по информации НБУ, на 2 июня они находились на таких значениях (индекс UIRD):

- 3 месяца - 6,2% годовых;

- 6 месяцев - 7,17% годовых;

- 9 месяцев - 7,84% годовых;

- 12 месяцев - 7,82% годовых.

Вкладчики возмущались из-за того, что ставки не покрывают даже текущую официальную инфляцию в Украине: 16,4% к апрелю и минимум 20% до конца 2022 года по прогнозу Нацбанка. Тем не менее средства на счетах сохраняли из соображений безопасности во время войны, особенно в регионах, где идут активные боевые действия. Многие не открывали депозитов, а оставляли деньги на текущих/карточных счетах, по которым не платят ничего или несколько процентов, поскольку из-за нестабильности в стране хотели иметь оперативный доступ к сбережениям.

Темп, каким банки будут повышать депозитные ставки, будет зависеть от ситуации в каждом финучреждении. В целом по системе ситуация с деньгами неплохая, особенно в контексте войны: в апреле общий объем вкладов населения (гривня + валюта) во всех действующих банках подрос на 1,3%, а за 4 месяца 2022 года - на 7%, и достиг 769,6 млрд грн.

Однако из-за роста учетной ставки сразу до 25% банкам в ближайшее время потребуется больше денег. Не из-за активизации кредитования. Нет, этого не произойдет. Но банки сильно постараются в короткие сроки погасить ранее взятые у Нацбанка кредиты рефинансирования. Эти кредиты выдают не под фиксированную ставку, а под плавающую, с привязкой к учетке. Чем выше учетная ставка - тем выше кредитный процент для банка. С 3 июня этот процент подскочит с 11% до 27% годовых.

"Вместе с повышением учетной ставки произойдет автоматическое поднятие процентов по кредитам рефинансирования. Потому многие банки захотят их быстро погасить. При этом банки постараются максимально вложиться в депозитные сертификаты Нацбанка, где регулятор начнет платить 23% годовых", - объяснил Василий Невмержицкий.

Что будет с кредитными ставками

Финансисты пока стараются поменьше говорить о росте депозитных ставок, зато несколько банков уже прозвонили своих заемщиков и пообещали бизнесу поднять цены на кредиты после оглашения 25% по учетке.

"Некоторые банки уже прозвонили бизнес и сказали, что поднимают ставки до 30-35% годовых", - сообщил "Стране" источник на финансовом рынке.

Сильнее всего от 25% учетки пострадают те предприятия, у которых ставки по выданным кредитам напрямую привязаны к размеру учетки. У них в договорах предусмотрена плавающая кредитная ставка: например, учетная ставка + 3-5% годовых. Потому такие кредиты автоматически подорожают на 15%. Банки скоро разошлют клиентам соответствующие уведомления. Единственная возможность не платить больше - это досрочно погасить кредит.

Также новая учетная ставка ударит по стоимости кредитов, выданных по госпрограмме "5-7-9%" для бизнеса. Эти кредиты напрямую не связаны с учеткой, однако привязаны к индексу UIRD. Этот индекс показывает средние ставки по депозитам населения, его каждый день публикует Национальный банк.

А значит, чем активнее будут расти проценты по вкладам населения в связи с ростом учетки, тем выше будут индекс UIRD и кредитная ставка.

"В июне заемщик платит за пользование кредитами в мае, поэтому сейчас банки насчитают старые проценты. Фактическое повышение кредитной ставки может произойти в начале июля, когда нужно будет вносить платежи за июнь. Те, кто не согласится с новыми ставками, могут провести досрочное погашение кредитов", - объяснил Василий Невмержицкий.

Что будет с валютным курсом

Руководство Нацбанка во время повышения ставки заявило, что рассчитывает на снижение вслед за этим реального наличного валютного курса. Расчет такой: населению поднимут проценты по гривневым депозитам, и люди захотят вложить в них побольше вместо того, чтобы покупать доллар. Значит, останутся в украинской валюте.

Здравая мысль в этом есть, но только нужно, чтобы люди верили в стабильность или даже в укрепление гривни. Что они не потеряют на девальвации больше, чем заработают на повышенных процентах по депозиту.

А поверить в это довольно сложно с учетом войны в стране, стагнирующей экономики, неработающих финансовых рынков и отсутствия понимания того, когда могут завершиться боевые действия.

Да и курсовая динамика не внушает большого оптимизма. В самом начале войны Нацбанк зафиксировал официальный курс доллара на 29,25 грн/$ и потребовал от банков выкупать у людей бакс не ниже этой отметки. Межбанк был закрыт сразу после введения военного положения. В кассах банков наличный доллар долгое время не продавался, и лишь недавно начал постепенно появляться. За это время черный курс и курс финансовых компаний, которые активно спекулировали валютой, достигал 39,50 грн/$ и откатывался до 35,0 грн/$.

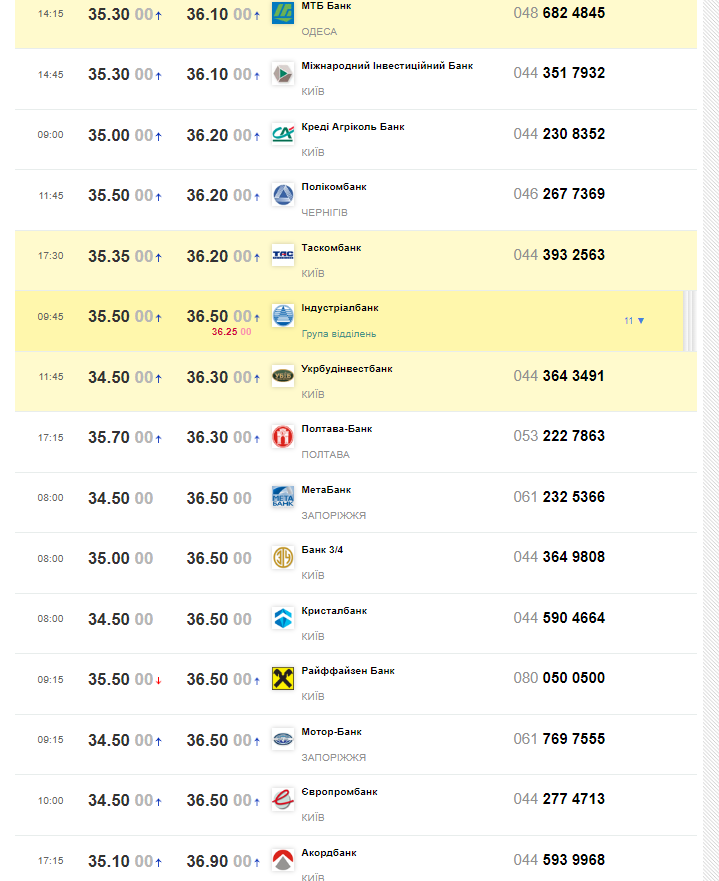

2 июня средняя цена продажи наличного доллара в банках находилась в рамках 35,0-36,50 грн/$. А максимальный ценник составил 36,90 грн/$, его ставил "Аккордбанк". Минимальный курс предлагал "УкрСиббанк" - 29,55 грн/$, однако люди не подтверждали фактическое наличие валюты в кассах и продажи.

Разбег в ценах очень большой, и видно, что банки мало понимают, как может меняться ситуация на валютном рынке.

Государственные банки держали такие курсы покупки/продажи наличного доллара:

- 34,0-35,50 грн/$ - "Укргазбанк";

- 34,50-35,65 грн/$ - "Укрэксимбанк";

- 34,90-35,80 грн/$ - Ощадбанк;

- 35,20-35,85 грн/$ - Приватбанк.

На черном рынке курсы целый день прыгали в разные стороны. Минимум на покупке/продаже был зафиксирован утром - 35,61-35,68 грн/$. Сразу после заявления Нацбанка о новой учетной ставке цены подскочили до 35,62-35,91 грн/$, но к вечеру они стабилизировались на уровне 35,42-35,75 грн/$.

.jpg)

Эксперты допускают, что 25% учетки позволят немного успокоить ситуацию на наличном валютном рынке. Однако в чудо и в резкое удешевление наличного доллара - ниже 35 грн/$ - пока не верят.

"Думаю, что курс стабилизируется, но сильного укрепления гривни не жду. Хотя потоптаться вблизи уровня 35 грн/$ курс может. Часть гривни может пойти вместо покупки валюты в депозиты и в ОВГЗ (облигации внутреннего госзайма), если по ним вырастут ставки. Это может снять часть нагрузки с Нацбанка, с его золотовалютных резервов. Полагаю, украинцы могут начать активнее покупать ОВГЗ, но иностранцы - вряд ли. Они продолжат обходить Украину стороной с учетом наших дефолтных рейтингов. Глобально повышение учетной ставки не изменит девальвационный тренд", - спрогнозировал "Стране" руководитель отдела аналитики ГК Forex Club Андрей Шевчишин.

Ключевыми факторами для валютного рынка останутся военные действия, аховая ситуация с наполнением госбюджета, стагнация в экономике и внешняя финансовая помощь/кредиты.